(图片来自海洛)

美联储2024年第一次议息会议释放重要信号。

北京时间2月1日凌晨,美联储宣布,将联邦基金利率目标区间维持在5.25%-5.5%不变,符合预期。这是自去年9月议息会议以来,美联储连续第四次按兵不动。美联储暗示对降息持开放态度,但不一定马上采取行动。美联储主席鲍威尔认为三月份不太可能降息。

// 美联储决议核心内容 //

美联储政策声明称,不会在通胀接近2%的信心增强之前降息,如果维持物价稳定和实现充分就业的目标面临风险,准备调整政策。

美联储删除了“可能进一步收紧政策”的措辞;实现就业和通胀目标的风险正在变得更平衡;将按同样的幅度继续削减所持美国国债和抵押贷款支持证券(MBS)。

美联储周三在华盛顿发布的联邦公开市场委员会政策声明全文:

最近的指标显示,经济活动一直在稳步扩张。就业增长自去年初以来已缓和但依旧强劲,而失业率也保持在低位。通胀过去一年放缓但仍然高企。

委员会力求实现充分就业和通胀率在较长期内达到2%。委员会认为,实现其就业和通胀目标所面临的风险正趋向于更佳平衡。经济前景不确定,委员会依然高度关注通胀风险。

为支持其目标,委员会决定将联邦基金利率的目标区间维持在5.25%至5.5%。在考虑对联邦基金利率的目标区间进行任何调整时,委员会将仔细评估后续数据、不断变化的前景以及风险的平衡。委员会预计,在对通胀率持续迈向2%更有信心之前,不宜降低目标区间。此外,如之前公布的计划所述,委员会将继续减持美国国债、机构债券和机构抵押贷款支持证券。委员会坚定致力于让通胀回归其2%的目标。

在评估货币政策的适当立场时,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况指标、通胀压力和通胀预期以及金融和国际动态的数据。

投票赞成此次货币政策行动的委员包括:主席杰罗姆·鲍威尔,副主席John C. Williams,Thomas I. Barkin,Michael S. Barr,Raphael W. Bostic,Michelle W. Bowman,Lisa D. Cook,Mary C. Daly,Philip N. Jefferson,Adriana D. Kugler,Loretta J. Mester和Christopher J. Waller。

市场评论表示,FOMC的声明得到了很大的重写。紧缩倾向消失了,但在某种程度上表明降息不一定迫在眉睫。“委员会不认为降息是合适的,直到它有更大的信心认为通胀正持续地向2%前进”。

// 鲍威尔发声 //

美联储主席鲍威尔在货币政策新闻发布会上表示, 利率或已达峰并已明显进入限制性区间;如有需要,准备长期维持当前利率;本次会议未提出降息建议,并未积极考虑降息;委员会对降息存在广泛分歧;至少从周三的会议情况看,目前美联储尚未达到3月就启动降息的信心水平,最终是否降息将取决于经济形势的演变;根据数据可能推迟或提早降息;无法确定需要几个月的低通胀才能获得“信心”。

鲍威尔表示,不会说已经实现了软着陆(与耶伦看法存在分歧),因为核心通胀仍然较高,距离经济软着陆还有一段路要走,预计增长将趋缓。他认为,目前供应链尚未恢复原状,供应链的康复仍然可能是一个尾部风险,经济进一步增长应归功于供应链恢复。而更大的风险在于,美国通胀恐怕会在2%上方趋于稳定。

鲍威尔表示,从理论上讲,美国正处于“熬过新冠疫情经济”的阶段。不过,美联储计划3月份开始深入讨论资产负债表问题,认为本轮紧缩周期以来的缩表过程进展不错,没必要等到隔夜逆回购协议(RRP)彻底降至零了才放慢缩表进程。

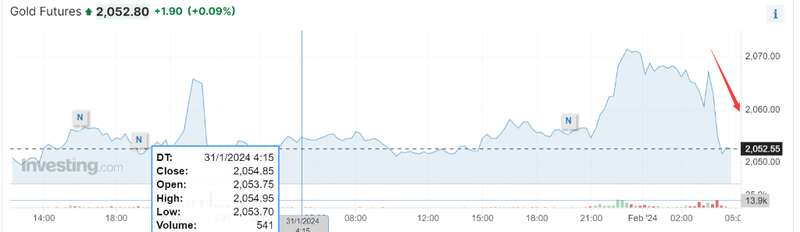

鲍威尔讲话期间,现货黄金抹去日内20美元的涨幅、美股等风险资产大幅走低,美债收益率快速攀升。

// 主要投资品市场表现 //

美国三大股指全线收跌,道指跌0.82%报38150.3点,标普500指数跌1.61%报4845.65点,纳指跌2.23%报15164.01点。思科跌3.94%,微软跌2.69%,领跌道指。万得美国TAMAMA科技指数跌3.08%,谷歌跌7.5%,特斯拉跌2.24%。中概股涨跌不一,能链智电涨9.1%,亿航智能跌5.8%。1月份,道指涨1.22%,标普500指数涨1.59%,纳指涨1.02%。

国际贵金属期货收盘涨跌不一,COMEX黄金期货涨0.33%报2057.7美元/盎司,COMEX白银期货跌0.71%报23.06美元/盎司。

国际油价全线下跌,美油3月合约跌2.53%,报75.85美元/桶。布油4月合约跌2.39%,报80.53美元/桶。

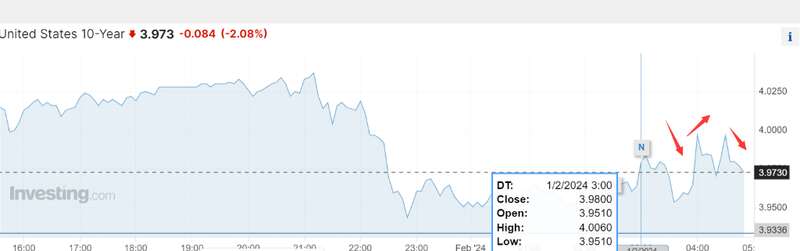

美债收益率全线走低,2年期美债收益率跌12.4个基点报4.221%,3年期美债收益率跌13.9个基点报3.988%,5年期美债收益率跌13.3个基点报3.841%,10年期美债收益率跌12个基点报3.917%,30年期美债收益率跌8.2个基点报4.171%。

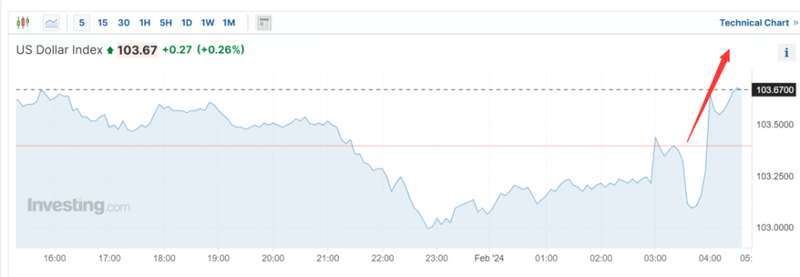

纽约尾盘,美元指数涨0.12%报103.52,非美货币表现分化,欧元兑美元跌0.25%报1.0818,英镑兑美元跌0.12%报1.2685,澳元兑美元跌0.53%报0.6567,美元兑日元跌0.45%报146.94,美元兑瑞郎跌0.05%报0.8613,离岸人民币对美元涨16个基点报7.1864。

// 美多项经济喜忧掺半//

近期公布的多项美国经济数据喜忧掺半。

1月31日公布的美国1月ADP就业人数,增加10.7万人,预期增14.5万人,前值自增16.4万人修正至增15.8万人。

美国当周初请失业金人数表现不及预期。1月25日公布数据显示,美国至1月20日当周初请失业金人数录得21.4万人,前值18.9万人,预期20万人。数月以来的就业市场强劲表现就此被打破。

美国12月核心PCE也低于预期。1月26日公布的美国12月核心PCE物价指数同比增长2.9%,前值3.2%,预期3.0%;美国12月核心PCE物价指数环比增长0.2%,预期0.2%,前值0.1%,美国12月核心PCE整体保持回落态势。

而美国1月Markit制造业和服务业超预期。1月24日公布数据显示美国1月Markit制造业PMI初值录得50.3,前值47.9,预期47.9;美国1月Markit服务业PMI初值录得52.9,前值51.4,预期51。

// 何时降息?//

惠誉评级美国经济主管索诺拉(Olu Sonola)接受第一财经专访时表示,降息周期7月才会开启,年内或将降息三次,合共75个基点。他认为,中期来看,利率不会回到疫情前水平,利率终点可能会在3%~3.5%。

贝莱德全球固定收益首席投资官Rick Rieder认为,当前来看,美联储对降息保持耐心“没有太多不利因素”,3月降息还是太早了。

CNBC美联储调查的受访者表示,降息幅度会低于市场积极的预期,有70%的人预测利率在6月才会下降,而不是许多交易员认为的3月。

据证券时报报道,1月23日,高盛中国首席经济学家闪辉预计,基于通胀下行比预期更快,预计美国今年将会有5次降息,3月、5月、6月以及第三季度和第四季度,合计5次降息动作。

闪辉也表示,降息可能还要考虑美国经济有没有其他一些因素变化,例如劳动力市场突然走弱或衰退;如果通胀二次抬头,可能利率降息的步伐就会放慢。

在已公布利率前瞻的华尔街知名投行当中,高盛、巴克莱、瑞银均预计3月降息25基点。

业内人士认为,当下市场已经过度交易了未来“降息行情”。

据CME“美联储观察”,美联储2月维持利率在5.25%-5.50%区间不变的概率为96.9%,降息25个基点的概率为3.1%。到3月维持利率不变的概率为52.8%,累计降息25个基点的概率为45.8%,累计降息50个基点的概率为1.4%。

欧洲央行行长拉加德近日表示,欧洲央行将适时达到2%通胀率目标,所有欧洲央行决策层官员都同意下一步行动将是降息。

// 美联储信号不容忽视//

对于中国资产而言,美联储的信号不容忽视。

根据第一财经报道,从国际投资者及全球货币政策的角度来看,机构普遍认为,2024年将是有利于中国的一年,当美元利率走高时,资金倾向流出中国股市,而当美元利率走低时,资金倾向回流中国股市。

各大国际机构投资人普遍认为,当前更为青睐人民币债券,而A股则需要观察进一步的政策支持和盈利情况,人民币对美元汇率预计有望维持稳定。

由于中国经济尚待企稳,债市行情火爆,此前10年期中国国债收益率一度跌破2.5%。

当前,有一种组合策略也受到外资青睐。

巴克莱宏观、外汇策略师张蒙表示,一种流行的组合是持有美元/人民币1年期外汇掉期,这一掉期仍然处于深度负值区间(美元投资者通过掉期本身就可以获利),并用掉期换得的人民币持有10年期中国国债,考虑美元资金成本后可以带来大约60~80BP的套息收益。

美联储按兵不动,鲍威尔称3月不太会降息,美股扩大跌幅,美元涨,黄金跌

美联储周三公布1月利率决议,如期按兵不动,暗示加息基本已完成,但称不会在通胀接近2%的信心增强之前降息。新闻发布会上,美联储主席鲍威尔表示,认为3月不太会降息,这令美股盘中跌幅扩大,美元上涨,黄金下跌。

美联储1月利率决议发布前美联储1月决议声明发布前,标普和纳指下跌,两年期美债收益率日内跌约9个基点:

标普500指数跌0.71%,道指持平,纳指跌1.2%。费城半导体指数跌0.9%,费城银行指数跌0.6%。两年期美债收益率跌约9.1个基点,报4.2440%。ICE美元指数日内跌0.15%,报103.24。离岸人民币兑美元涨0.1%,报7.1812。美元兑日元跌0.77%。欧元兑美元持平于1.0846。英镑兑美元涨0.13%。现货黄金涨0.47%,报2046.50美元/盎司。现货白银跌0.52%,报23.04美元。WTI原油期货跌2.58%,报75.81美元/桶。布伦特原油跌2.36%,报80.55美元/桶。

美联储公布利率决议后北京时间凌晨3点美联储宣布利率决议。本次FOMC声明发生几处重大变化,包括:暗示加息基本已完成,但明确表态尚未准备好开始降息。对通胀和就业的表述不变,称风险更为平衡,对经济增速似乎更有信心,或反映了美联储政策制定的最新“软着陆”背景。但声明仍强调将高度关注通胀风险。

决议公布后,互换利率持稳,交易员们预计美联储将在2024年累计降息140个基点。

美股扩大跌幅,美债收益率有一定反弹,美元上涨,黄金下跌:

标普跌幅扩大至0.9%,道指转跌0.16%,纳指跌幅扩大至1.5%。两年期美债收益率反弹约6个基点,至4.30%,日内整体仍跌约3个基点ICE美元指数短线反弹20点至103.45,日内基本持平。美元兑日元短线走高30点至146.73。欧元兑美元下跌15点至108.30。现货黄金短线下跌3美元至2044美元/盎司,日内仍上涨0.3%。

鲍威尔新闻发布会后美联储主席鲍威尔表示,美国利率可能处于本轮周期的峰值,但还需更多证据证明通胀已被遏制,多数委员预计今年可能降息多次,但并不认为3月就会启动降息,计划3月份开始深入讨论资产负债表问题。

鲍威尔谈及3月降息问题后,美股跌幅扩大,美债收益率有一定反弹,美元刷新日高,黄金下跌。

鲍威尔新闻发布会结束后,标普500指数跌超1.3%,道指跌270点或0.7%,纳指跌290点或1.9%。

美国两年期国债收益率一度反弹至接近4.3%的水平,脱离美股开盘后跌至的日低4.1840%。10年期美债收益率呈震荡态势。

ICE美元指数一度涨至将近103.7,刷新日高,决议声明发布前曾跌至日低102.942。离岸人民币兑美元跌0.05%,暂报7.19,决议声明发布前一度涨至日高7.1728。

现货黄金跌0.2%至日低2030.96美元/盎司,脱离美股开盘后、FOMC宣布按兵不动之前涨至的日高2056.01美元。

全文揭示美联储1月声明有何变化

1月31日周三,美联储将联邦基金利率连续第四次会议保持在5.25%-5.50%的二十二年来高位不变,符合市场预期。

值得注意的是,本次会议声明作出了几处“重大修改”,特别是删除了有关“在通胀受控并朝着2%目标迈进之前继续加息”意愿的经典语句。

声明重要的变化包括:完全删除了对“美国银行体系健全且有韧性”的评价,以及对“家庭和企业面临更为收紧的金融和信贷环境可能会对经济活动、就业和通胀造成压力”的语句。

同时,声明新增表述“委员会判断,实现就业和通胀目标的风险正在走向更好的平衡”,暗示自2022年3月至2023年7月11次共525个基点的加息历程走到了终点。

而且,声明将去年12月“在决定可能适合让通胀随着时间推移回到2%的任何额外政策紧缩程度时”这句话,改为了“在考虑对联邦基金利率目标区间的任何调整时”,都证实降息即将到来。

但是,本次声明也格外强调“在对通胀持续迈向2%更有信心之前,委员会不认为降低(利率)目标区间是适宜的”,代表美联储明确表态“尚未准备好开始降息”。

有分析称,这些措辞变化表明“由于通胀仍高于央行目标,目前尚无降息计划”,提供的“加息彻底结束”指引也很有限,只概述了将影响政策“调整”的因素,“这等于没有明确排除更多加息的可能性”。

声明也没有再提会考虑“货币政策的累计和延后影响”等指标。有分析称,这表明美联储寻求在通胀数据走低而经济增长保持弹性的新形势下制定未来路线。而且缩表计划会继续照常进行。

此外,美联储维持对“就业增长放缓但保持强劲”、“失业率保持在较低水平”、“过去一年通胀放缓但保持高企”等评述,并称“经济活动一直在稳步扩张”,态度似乎好于去年12月声明中的“经济活动较三季度的强劲增速有所放缓”。

声明全文翻译如下,黑色字体是与2023年12月FOMC会议声明相同部分,红色字体为2024年1月新增部分,括号内蓝色字体为去年12月声明措辞(转载请注明出处):

最近的指标显示,经济活动一直在稳步扩张(经济活动的增长速度相比第三季度的强劲增速有所放缓)。自去年初以来(自今年早些时候以来),就业增长有所放缓,但仍保持强劲,失业率也保持在较低水平。过去一年通胀有所放缓,但仍处于高位。

(完全删除段落:美国银行体系健全且有韧性。对家庭和企业更为收紧的金融和信贷环境可能会对经济活动、就业和通胀造成压力。这些影响的程度仍不确定,委员会仍高度关注通胀风险。)

委员会力求在长期内实现最大就业和2%的通货膨胀率。委员会判断,实现就业和通胀目标的风险正在走向更好的平衡。经济前景仍不明朗,委员会依旧高度关注通胀风险。

为了支持它的(这些)目标,委员会决定将联邦基金利率的目标区间维持在5.25%至5.50%。在考虑对联邦基金利率目标区间的任何调整时,委员会将仔细评估最新数据、不断变化的前景和风险平衡。在对通胀持续迈向2%更有信心之前,委员会不认为降低(利率)目标区间是适宜的。(委员会将继续评估更多信息及其对货币政策的影响。在决定可能适合让通胀随着时间推移回到2%的任何额外政策紧缩程度时,委员会将考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。)此外,委员会将继续减少其持有的美国国债、机构债务和机构按揭抵押贷款支持证券,如其先前宣布的计划所述。委员会坚定致力于将通货膨胀率恢复到2%的目标。

在评估适当的货币政策立场时,委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍目标实现的风险,委员会将准备好酌情调整货币政策立场。委员会的评估将参考广泛信息,包括劳动力市场状况、通胀压力和通胀预期,以及金融和国际发展的数据。

FOMC货币政策会议投票赞成者包括:FOMC委员会主席美联储主席鲍威尔;委员会副主席(纽约联储主席)威廉姆斯;Thomas I. Barkin (里士满联储主席);Michael S. Barr(美联储理事);Raphael W. Bostic (亚特兰大联储主席);Michelle W. Bowman(美联储理事);Lisa D. Cook(美联储理事);Mary C. Daly(旧金山联储主席);Austan D. Goolsbee(芝加哥联储主席);Patrick Harker(费城联储主席);Philip N. Jefferson(美联储理事);Neel Kashkari(明尼阿波利斯联储主席);Adriana D. Kugler(美联储理事);Loretta J. Mester(克利夫兰联储主席);Lorie K. Logan(达拉斯联储主席);Christopher J. Waller(美联储理事)。